Einführung einer gemeinsamen Abgabe und Steuer (inkl. Sozialversicherung) auf sämtliche Einkommen zu einem fixen Tarif und einer »fiktiven Einkommenssteuer« auf nicht notwendiges Privat- oder Betriebsvermögen.

Das Wirkliche ist nur ein Sonderfall des Möglichen und deshalb auch anders denkbar. Daraus folgt, dass wir das Wirkliche umzudenken haben, um ins Mögliche vorzustoßen.

– Friedrich Dürenmatt –

DIE AUSGANGSLAGE

Die Steuer- und Abgabenquote ist im internationalen Vergleich, insbesondere bei Steuern und Abgaben auf Arbeitseinkommen, besonders hoch. Eine Reduktion dieser Quote auf etwa 38 % wäre sinnvoll und würde den Arbeits- und Industriestandort Österreich erheblich attraktiver machen.

Gleichzeitig sind die Abgaben aufgrund der geschichtlichen Entwicklung für verschiedene Einkunftsarten unterschiedlich geregelt, was zu einer Entlastung passiver Einkünfte (Vermietung und Verpachtung, Kapitalvermögen, Spekulationsgewinne etc.) führt, die sozial schwer nachvollziehbar erscheint.

Vermögenssteuern sind in Österreich relativ gering (z. B. Grundsteuer). Es ist daher „günstig“, nicht benötigtes Vermögen zu horten, anstatt es einer sinnvollen Nutzung zuzuführen (z. B. Bauplatzreserven, leerstehende Wohnungen, Häuser, die nur gehalten werden, um keine Nachbarn zu haben). Diese Vermögen kosten die Allgemeinheit viel Geld und tragen nichts zur Gesellschaft bei. Eine Verwertung dieser Vermögen könnte dazu beitragen,

- die Bodenversiegelung zu reduzieren,

- die Landflucht zu bremsen,

- und Vermögende in die Steuerpflicht in Österreich einzubinden (z. B. Zweitwohnsitze und Ferienwohnungen).

Die progressive Besteuerung begünstigt Teilzeitbeschäftigung oder Steuersparmodelle (z. B. Aufteilung des Einkommens). Eine Nebenbeschäftigung oder auch eine Beschäftigung neben der Pension wird dadurch eher unattraktiv.

Das größte Ungleichgewicht besteht im Pensionssystem, da Leistungen wie Kindererziehung und Pflege nicht ausreichend berücksichtigt werden.

Für Steuern und Abgaben sind unterschiedliche Behörden zuständig, die teils das Gleiche prüfen (Finanzamt, Krankenkasse, BUAK, Gemeinde). Eine Zusammenlegung und Vereinheitlichung der Bemessungsgrundlage würde es ermöglichen, dass

- alle Prüfungen gemeinsam und nach demselben Schema durchgeführt werden,

- Ressourcen in den Unternehmen gespart werden,

- und dem Staat in Zeiten knapper Arbeitskräfte Lohnkosten erspart bleiben.

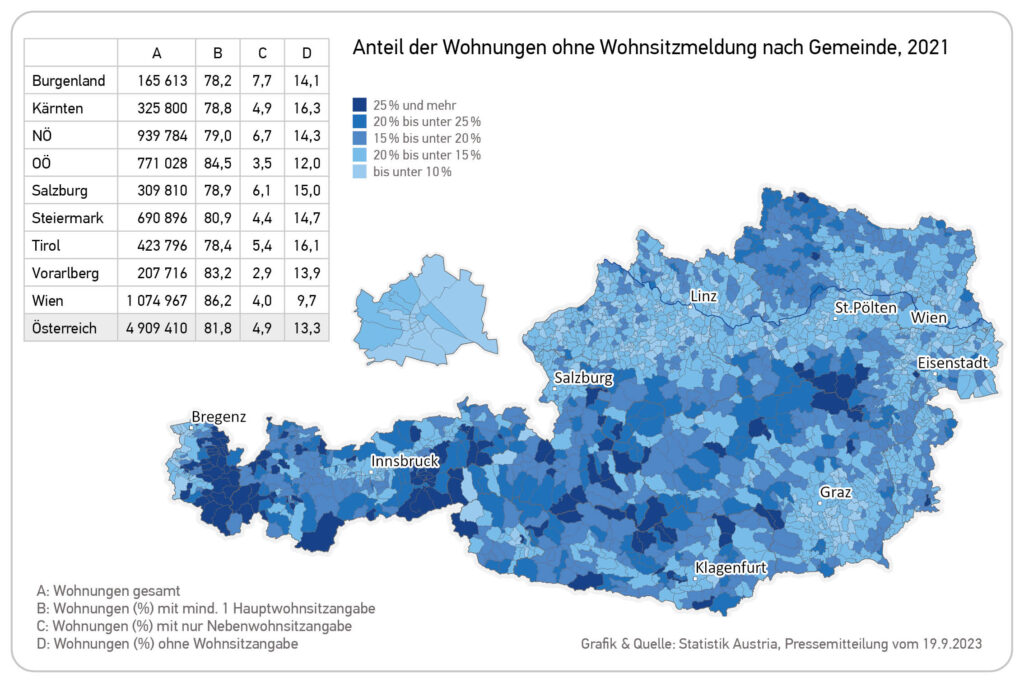

Leerstände von Wohnimmobilien aufgrund von Spekulation und rudimentärer Nutzung als Ferienwohnungen treiben die Immobilienpreise in die Höhe (West-Ost-Gefälle) und schränken die Verfügbarkeit von Wohnraum ein, insbesondere für junge Menschen, die so nur schwer Eigentum erwerben können. Die Leerstände sind schwer zu erfassen; laut Statistik Austria haben von den 4,9 Millionen bestehenden Wohnungen in Österreich etwa 653.000 keinen gemeldeten Hauptwohnsitz.

LÖSUNGSVORSCHLÄGE

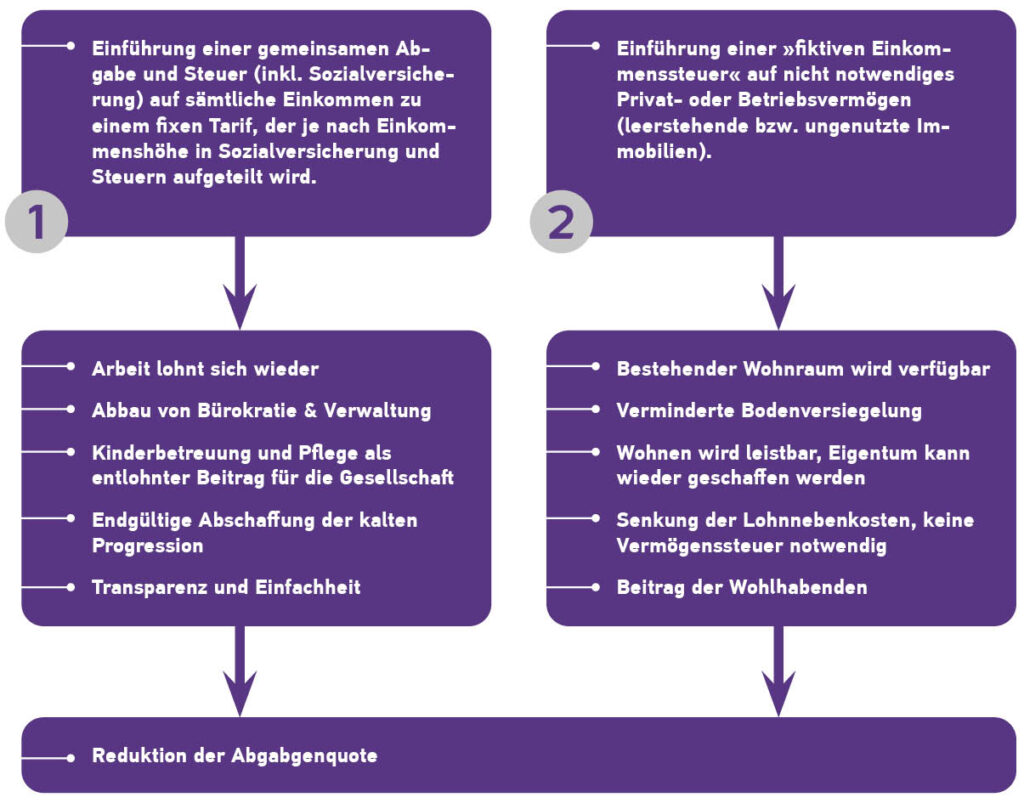

(1) Einführung einer gemeinsamen Abgabe und Steuer (inkl. Sozialversicherung) auf alle Einkommensarten zu einem fixen Tarif (z. B. 38 %), der je nach Einkommenshöhe in Sozialversicherung und Steuern aufgeteilt wird.

(2) Einführung einer fiktiven Einkommensteuer auf nicht notwendiges Privat- und Betriebsvermögen (z. B. leerstehende oder ungenutzte Immobilien).

(1) Einführung einer gemeinsamen Abgabe und Steuer (inkl. Sozialversicherung) auf alle Einkommensarten zu einem fixen Tarif (z. B. 38 %), der je nach Einkommenshöhe in Sozialversicherung und Steuern aufgeteilt wird.

Vorteil zur bestehenden Struktur:

- Es lohnt sich, zu arbeiten, da immer der gleiche Anteil des Einkommens (z. B. 62 %) übrig bleibt. Dadurch wird es auch attraktiver,

- wieder Vollzeit zu arbeiten,

- Überstunden zu machen

- oder anderweitig auszuhelfen.

- Die Vorteile einer Teilzeitbeschäftigung entfallen. Es wird möglich,

- auch neben der Pension zu arbeiten,

- und der Arbeitseinsatz innerhalb der Familie kann ohne spezielle Firmenkonstruktionen frei gewählt werden.

- Volkswirtschaftlich notwendige Tätigkeiten wie Kindererziehung oder Pflege sollten mit einem staatlichen Gehalt entlohnt werden, anstatt nur durch Förderungen.

- Für diese Gehälter würden ebenfalls Abgaben, insbesondere Pensionsbeiträge, gezahlt,

- was die „Altersarmut“ verringert.

- Bürokratieabbau:

- Es ist egal, ob man angestellt oder selbstständig ist.

- Das Unternehmensgesetzbuch (UGB) wird um eine Gewinnermittlung für Einnahmen-Ausgaben-Rechner erweitert, die alle Einkommensarten umfasst.

- Der Gewinn unterliegt der gemeinsamen Abgabe.

- Für Dienstnehmer kann dies weiterhin der Dienstgeber abführen, für Zinsen die Banken usw.

- Das Steuerrecht wird vereinfacht, indem der Gewinn explizit im UGB oder ähnlichen Regelungen definiert wird, wodurch

- eine Neukodifizierung des Ertragssteuerrechts und

- des Sozialversicherungssystems möglich wird.

- Dies führt zur Abschaffung der kalten Progression, da es bei einem Einheitssteuersatz keine Progression gibt.

- Durch die Vereinheitlichung entfällt die Notwendigkeit, mehrere Behörden mit der Einhebung von Steuern und Abgaben zu betrauen.

- Nur das Finanzamt wäre für die Verwaltung zuständig.

- Finanzierung durch Verbreiterung der Bemessungsgrundlage:

- Auch passive Einkünfte (z. B. aus Vermietung oder Kapitalerträgen) werden normal besteuert und

- in das Sozialversicherungssystem einbezogen.

(2) Einführung einer fiktiven Einkommensteuer auf nicht notwendiges Privat- und Betriebsvermögen (z. B. leerstehende oder ungenutzte Immobilien).

Vorteil zur bestehenden Struktur:

- Es kommt zu einer erheblichen Erhöhung der Abgaben auf passive Einkünfte,

- was einen bedeutenden Beitrag der „Wohlhabenden“ zum Sozialsystem darstellt.

- Leerstehende Wohnungen würden entweder verkauft oder vermietet,

- was den Wohnungsmarkt und den Tourismus ankurbelt.

- Die Bodenversiegelung wird zurückgedrängt, da vermehrt saniert anstatt neu gebaut wird.

- Es sind keine neuen Behörden für die Erhebung von Leerstandsabgaben notwendig,

- und es gibt keine Streitigkeiten zwischen Ländern und Gemeinden.

- Stattdessen werden einheitliche Werte festgelegt.

- Eine separate Vermögenssteuer ist nicht notwendig,

- da diese durch die fiktive Einkommensteuer ersetzt wird.

- Die Lohnnebenkosten könnten im Rahmen dieses Konzepts ebenfalls gesenkt werden.

Werner Groiß & Hannes Pirker